Das Wichtigste in Kürze

🩺 Gesundheitsfragen in der Berufsunfähigkeitsversicherung sind Pflicht: Ohne ehrliche und vollständige Angaben kann der Versicherer den Vertrag kündigen oder die Leistung verweigern.

⚠️ Vorerkrankungen sind kein Ausschlussgrund: Zuschläge oder Ausschlüsse sind möglich, aber ein angepasster Vertrag ist oft besser als gar kein Schutz.

❌ Falsche Angaben können teuer werden: Wer schummelt, riskiert den Versicherungsschutz – mit Verjährungsfristen von bis zu 30 Jahren.

📝 Vorbereitung schützt: Klären Sie offene Punkte mit Ärzten oder der Krankenkasse und nutzen Sie unsere PDF-Checkliste, um nichts zu vergessen.

💡 Alternativen bei Ablehnung: Wird die BU abgelehnt, kann eine Grundfähigkeitsversicherung eine sinnvolle und bezahlbare Lösung sein.

Die Rolle der Gesundheitsfragen bei der Berufsunfähigkeitsversicherung

Wenn Sie eine Berufsunfähigkeitsversicherung abschließen möchten, stellt Ihnen der Versicherer zuerst viele Fragen – vor allem zu Ihrer Gesundheit. Warum? Ganz einfach: Jede Berufsunfähigkeitsversicherung muss einschätzen, wie hoch das Risiko ist, dass sie später zahlen muss.

Genau das ist bei der BU-Versicherung entscheidend. Der Versicherer will wissen:

Wie wahrscheinlich ist es, dass Sie im Laufe der Jahre berufsunfähig werden?

Dafür müssen Sie im Antrag ehrlich und vollständig alle Gesundheitsfragen beantworten. Nur so kann der Versicherer Ihr persönliches Risiko richtig bewerten.

Wenn Sie zum Beispiel chronisch krank sind, einen schweren Unfall hatten oder regelmäßig Medikamente nehmen, wird das Risiko höher eingeschätzt. Das kann Einfluss auf den Preis oder sogar auf die Annahme des Vertrags haben.

Wie wirkt sich die Gesundheitsprüfung auf den Beitrag aus?

Wie Sie die Gesundheitsfragen beantworten, hat direkte Auswirkungen auf Ihre Berufsunfähigkeitsversicherung. Denn: Jeder Versicherer bewertet Ihre Angaben ein wenig anders.

✅ Manche Anbieter nehmen Sie problemlos auf

❌ Andere schließen bestimmte Krankheiten vom Versicherungsschutz aus

❌ Manche BU-Versicherer verlangen einen Beitragszuschlag um Sie zu versichern

❌ Und manchmal wird der Antrag sogar ganz abgelehnt

Wenn Sie zum Beispiel in einem bestimmten Bereich gesundheitlich vorbelastet sind, kann der Versicherer sagen: „Bei dieser Krankheit leisten wir nicht.“ Das bedeutet aber nicht, dass die Versicherung nutzlos ist.

Wird Ihre Berufsunfähigkeit später aus einem anderen Grund ausgelöst, der nicht ausgeschlossen ist, zahlt die Versicherung trotzdem die vereinbarte BU-Rente.

Konsequenzen bei falschen oder unvollständigen Angaben

Wenn Sie eine Berufsunfähigkeitsversicherung beantragen, gilt eine wichtige Regel:

Alle Gesundheitsfragen müssen ehrlich und vollständig beantwortet werden.

✅ Das ist keine Empfehlung – das ist Ihre gesetzliche Pflicht.

✅ Nur so kann der Versicherer Ihr Risiko richtig einschätzen.

Wenn Sie falsche oder unvollständige Angaben machen, kann das ernste Folgen haben:

❌ Die Versicherung kann Ihren Antrag ablehnen

❌ Oder – wenn der Fehler später auffällt – den Vertrag kündigen

❌ Und im schlimmsten Fall: keine BU-Rente zahlen, wenn Sie berufsunfähig werden

Aber keine Sorge:

Sie müssen nur das ausfüllen, was der Versicherer auch wirklich in Textform fragt.

Wenn z. B. im Antrag nicht nach Ihrem Rauchverhalten gefragt wird, müssen Sie das auch nicht von sich aus angeben.

✅ Eine Pflicht zur Auskunft besteht nur für die Dinge, nach denen ausdrücklich gefragt wird

✅ Sie müssen auch nur die Dinge angeben, die Sie selbst wissen

Wichtig ist: Keine Frage darf unbeantwortet bleiben oder beschönigt werden. Nur mit ehrlichen Angaben sichern Sie sich den vollen Versicherungsschutz – und vermeiden spätere Probleme im Leistungsfall.

Auskünfte bei Krankenkasse und Ärzten einholen

Damit Sie die Gesundheitsfragen im Antrag richtig und vollständig beantworten, kann es hilfreich sein, sich Unterstützung zu holen. Zum Beispiel können Sie bei Ihrer Krankenkasse oder bei behandelnden Ärzten nachfragen, welche Behandlungen oder Krankenhausaufenthalte in den letzten fünf bis zehn Jahren dokumentiert sind. So vermeiden Sie, etwas Wichtiges zu vergessen.

Ein häufiger Irrglaube:

„Ich muss meine komplette Patientenakte anfordern.“

Nein, das müssen Sie nicht. In letzter Zeit wird dieser Mythos zwar häufig verbreitet – aber er stimmt nicht.

Das Gesetz (§ 19 VVG) ist hier eindeutig:

➡️ Sie müssen nur das angeben,

– was der Versicherer Sie in Textform fragt,

– und was Ihnen selbst bekannt ist.

Sobald Sie jedoch Ihre gesamte Akte von der Krankenkasse anfordern, erfahren Sie auch von Diagnosen, die Ihnen vorher nicht bewusst waren. Diese müssten Sie dann mit angeben – auch wenn sie nie behandelt wurden oder keine Beschwerden verursacht haben.

Das kann dazu führen, dass Sie sich unnötig selbst den Zugang zur Versicherung erschweren.

Deshalb gilt:

Antworten Sie ehrlich – aber bleiben Sie bei dem, was Sie wirklich wissen und was gefragt wird.

Wie lang ist die Verjährungsfrist bei falschen Angaben in der BU-Versicherung?

Viele Menschen glauben, dass falsche Angaben im Versicherungsantrag irgendwann keine Rolle mehr spielen. Tatsächlich beträgt die Verjährungsfrist für falsche Gesundheitsangaben in der Berufsunfähigkeitsversicherung nach aktueller Rechtsprechung bis zu zehn Jahre. Das bedeutet: Wenn Sie berufsunfähig werden und einen Leistungsantrag stellen, darf der Versicherer Ihre Angaben im Antrag noch bis zu zehn Jahre nach Vertragsabschluss überprüfen.

Besonders kritisch wird es, wenn Ihre Police erst vor kurzer Zeit abgeschlossen wurde und im Antrag falsche oder unvollständige Angaben gemacht wurden. In solchen Fällen kann das im Prüfverfahren zu ernsten Konsequenzen führen – bis hin zur Ablehnung der Leistung.

Deshalb ist es so wichtig, dass Sie die Gesundheitsfragen vor Vertragsabschluss gewissenhaft und sorgfältig beantworten. Falsche oder vergessene Angaben zu Ihrer Gesundheit können im Ernstfall dazu führen, dass die Berufsunfähigkeitsrente nicht gezahlt wird.

Hinzu kommt: Wenn der Versicherer später nachweist, dass eine vorsätzliche oder arglistige Täuschung vorliegt, kann die Verjährungsfrist sogar auf bis zu 30 Jahre verlängert werden. Es wäre also ein großer Fehler zu glauben, dass man bei den Gesundheitsfragen schummeln darf. Wer hier nicht ehrlich ist, riskiert den Schutz der eigenen Existenz, auf den man im Ernstfall dringend angewiesen ist.

Umgang mit Vorerkrankungen und chronischen Krankheiten

Wer an einer chronischen Krankheit leidet oder bereits andere Vorerkrankungen hat, ist nicht automatisch vom Versicherungsschutz ausgeschlossen. Viele denken, sie hätten wegen ihrer Krankengeschichte keine Chance auf eine Berufsunfähigkeitsversicherung – doch das stimmt nicht. Versicherer prüfen jeden Antrag individuell und entscheiden, ob und unter welchen Bedingungen eine Absicherung möglich ist.

Häufig wird das Risiko bei Vorerkrankungen höher eingeschätzt als bei gesunden Personen. Das bedeutet aber nicht, dass Sie keinen Schutz bekommen. Stattdessen kann der Versicherer Ihnen einen Vertrag mit einem Risikozuschlag anbieten. In diesem Fall zahlen Sie einen höheren monatlichen Beitrag – erhalten aber trotzdem vollen Versicherungsschutz für alle anderen Ursachen einer möglichen Berufsunfähigkeit.

Eine weitere Möglichkeit ist ein Leistungsausschluss. Dabei werden bestimmte Krankheiten oder Beschwerden, die direkt mit Ihrer Vorerkrankung zusammenhängen, vom Versicherungsschutz ausgeschlossen. Das heißt: Wenn Sie genau deswegen berufsunfähig werden, besteht kein Anspruch auf Leistung. Bei allen anderen Ursachen greift der Schutz jedoch weiterhin.

Auch wenn diese Varianten gewisse Einschränkungen mit sich bringen, gilt: Ein angepasster Vertrag ist meist besser als gar kein Schutz. Selbst mit einem Zuschlag oder einem Ausschluss bleiben Sie gegen viele andere Risiken abgesichert – und genau das kann im Ernstfall entscheidend sein.

Was tun bei Ablehnung aufgrund von Gesundheitsgründen?

Wenn Ihr Antrag auf eine Berufsunfähigkeitsversicherung wegen Ihrer Gesundheitsangaben abgelehnt wird, gibt es trotzdem Alternativen. Eine Möglichkeit ist die Grundfähigkeitsversicherung. Sie sichert wichtige Fähigkeiten wie Sehen, Sprechen, Hören oder Gehen ab und ist oft günstiger sowie leichter abschließbar. Für viele ist sie eine sinnvolle Lösung, wenn eine BU nicht möglich ist.

Klassische Gesundheitsfragen in der Berufsunfähigkeitsversicherung (inkl. PDF)

Bei der Gesundheitsprüfung erkundigen sich Versicherer in der Regel nach verschiedenen Punkten, um Ihr persönliches Risiko einschätzen zu können. Dazu zählen unter anderem:

– Körpergröße und -gewicht

– Risikofaktoren wie etwa das Rauchen

– Hobbys mit erhöhtem Risiko, z. B. Bergsteigen oder Tauchen

– Beschwerden oder chronische Erkrankungen

– frühere Behandlungen und Untersuchungen

– stationäre Aufenthalte und Operationen

– sowie die Einnahme verschreibungspflichtiger Medikamente

Sie möchten sich gut auf die Gesundheitsprüfung vorbereiten? Dann laden Sie sich die typischen Gesundheitsfragen als PDF herunter. Besprechen Sie diese in Ruhe mit Ihrem Berater oder Arzt und notieren Sie sich alle wichtigen Details. So gehen Sie sicher, dass Sie im Antrag nichts vergessen – und Ihr Versicherungsschutz später nicht gefährdet ist.

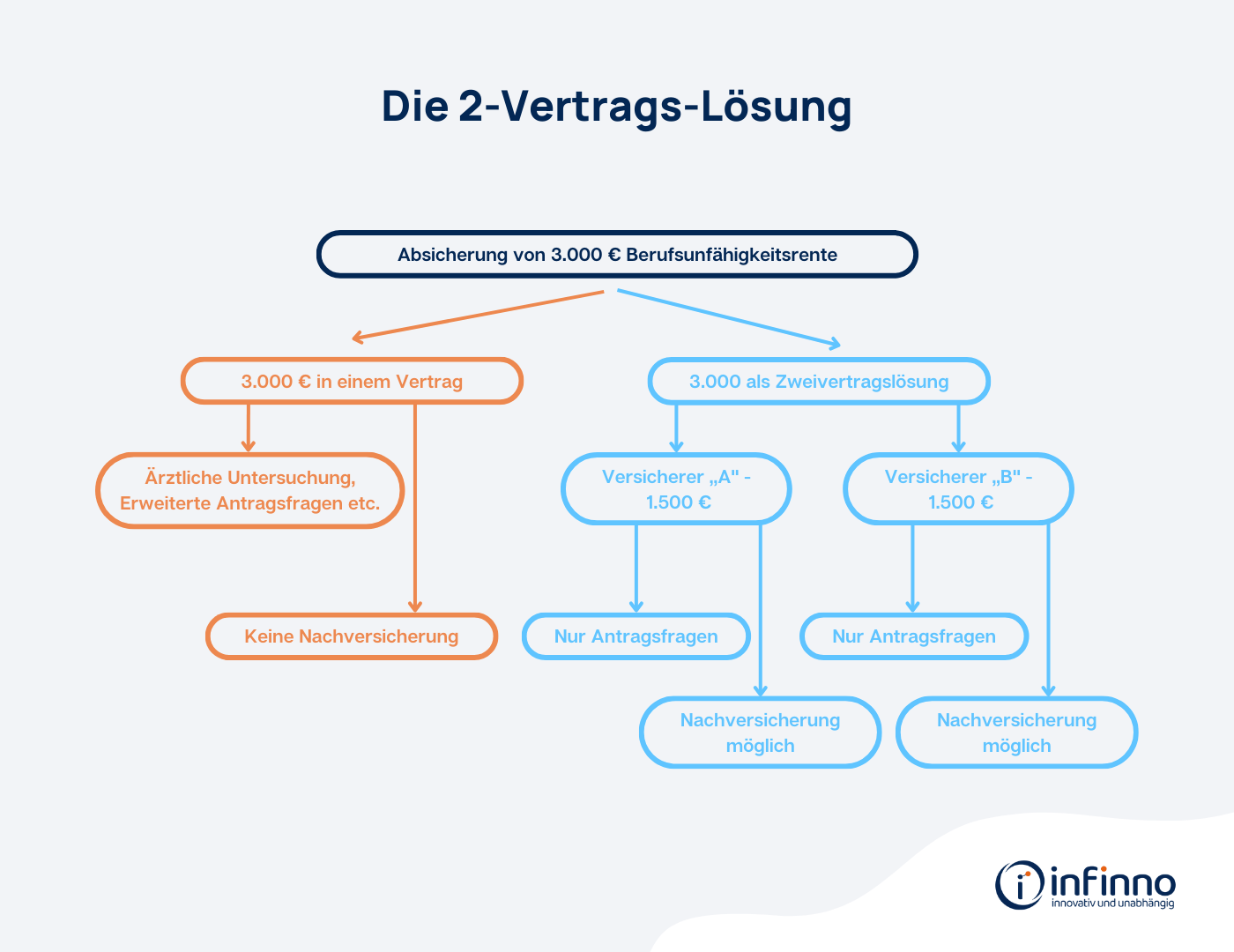

Vermeiden von zusätzlicher Untersuchung bei hoher BU-Rente

Möchten Sie Ihre Berufsunfähigkeitsrente besonders hoch ansetzen, etwa auf 2.500 oder 3.000 Euro im Monat, fordern einige Versicherer zusätzlich zur Gesundheitsprüfung eine ärztliche Untersuchung. In bestimmten Fällen kann auch ein Hausarztbericht oder ein ärztliches Zeugnis notwendig sein.

Neben den üblichen Gesundheitsfragen werden dann meist folgende Untersuchungen und Werte abgefragt oder durchgeführt:

– kleines Blutbild

– Cholesterin, Triglyceride, Bilirubin

– Harnsäure, Kreatinin, Nüchternblutzucker

– EKG

– HIV-Test

Bei einer umfangreichen ärztlichen Untersuchung kann es vorkommen, dass Diagnosen festgestellt werden, von denen Sie bisher nichts wussten. Solche überraschenden Befunde wirken sich unter Umständen negativ auf Ihren Antrag aus – und können den Abschluss einer Berufsunfähigkeitsversicherung deutlich erschweren.

Eine mögliche Lösung: Statt einer sehr hohen Absicherung über einen einzigen Vertrag können Sie zwei voneinander unabhängige BU-Verträge abschließen. So bleiben Sie unterhalb der Untersuchungspflicht und umgehen die zusätzliche Risikoprüfung – bei gleichbleibend guter Absicherung.

Eine Berufsunfähigkeitsversicherung ohne Gesundheitsfragen – geht das überhaupt?

Eine Berufsunfähigkeitsversicherung ganz ohne Gesundheitsfragen gibt es nicht. Manche Versicherer bieten jedoch Tarife mit vereinfachten Gesundheitsfragen an – zum Beispiel für bestimmte Berufsgruppen, junge Menschen unter 30 oder 35 Jahren oder im Rahmen spezieller Aktionen.

Solche Angebote können durchaus interessant sein. Allerdings sollten Sie genau hinschauen: In den Versicherungsbedingungen können Leistungseinschränkungen enthalten sein – etwa, dass nur eine begrenzte BU-Rente abgesichert werden kann.

Fazit: Gesundheitsfragen in der Berufsunfähigkeitsversicherung

Eine Berufsunfähigkeitsversicherung ist eine der wichtigsten Absicherungen überhaupt – aber sie will gut vorbereitet sein. Die Gesundheitsfragen spielen dabei eine zentrale Rolle. Wer sie ehrlich, vollständig und mit dem nötigen Wissen beantwortet, schafft die beste Grundlage für einen langfristig sicheren Versicherungsschutz. Selbst mit Vorerkrankungen gibt es oft sinnvolle Lösungen – sei es mit Zuschlägen, Ausschlüssen oder Alternativen wie der Grundfähigkeitsversicherung. Entscheidend ist, dass Sie nichts dem Zufall überlassen. Mit guter Vorbereitung und fachkundiger Beratung stellen Sie die Weichen für Ihre finanzielle Sicherheit – unabhängig davon, was das Leben bringt.

Häufig gestellte Fragen

Warum muss ich bei der BU Gesundheitsfragen beantworten?

Weil der Versicherer Ihr persönliches Risiko einschätzen muss. Nur mit ehrlichen Gesundheitsangaben kann er entscheiden, ob und zu welchen Bedingungen er Sie versichert.

Was passiert, wenn ich die Gesundheitsfragen falsch beantwortet habe?

Falsche Angaben können dazu führen, dass der Versicherer die Leistung verweigert, den Vertrag kündigt oder anficht – selbst Jahre nach Vertragsabschluss.

Wie beantworte ich die Gesundheitsfragen bei einer Berufsunfähigkeitsversicherung richtig?

Beantworten Sie alle Fragen ehrlich, vollständig und gut vorbereitet. Holen Sie sich im Zweifel Auskünfte bei Ärzten oder der Krankenkasse – und lassen Sie sich gern von einem Experten wie uns unterstützen.

Kann ich trotz Vorerkrankung eine Berufsunfähigkeitsversicherung abschließen?

Ja, das ist möglich. Der Versicherer prüft jeden Fall individuell. Je nach Vorerkrankung kann es zu einem Risikozuschlag oder einem Leistungsausschluss kommen – ein kompletter Ausschluss ist selten.

Gibt es Berufsunfähigkeitsversicherungen ohne Gesundheitsfragen?

Nein, ganz ohne Gesundheitsfragen geht es nicht. Es gibt aber Tarife mit vereinfachten Fragen – zum Beispiel für junge Menschen, bestimmte Berufe oder bei Sonderaktionen.

Welcher Zeitraum ist wichtig bei den Gesundheitsfragen für die Berufsunfähigkeitsversicherung?

Je nach Frage müssen Sie Angaben aus den letzten 5 bis 10 Jahren machen. Stationäre Aufenthalte, Operationen oder psychische Erkrankungen werden meist für 10 Jahre abgefragt, andere Behandlungen oft für 5 Jahre.

Brauche ich für den Antrag meine GKV-Akte oder Arztberichte?

Nein, verpflichtend ist das nicht. Sie müssen nur das angeben, was der Versicherer in Textform fragt und was Ihnen bekannt ist. Arztberichte oder GKV-Akten können aber helfen, nichts zu vergessen.

Welche Hobbys gelten aus Sicht der BU als riskant?

Als riskant gelten Hobbys mit erhöhtem Verletzungsrisiko – zum Beispiel Klettern, Bergsteigen, Tauchen, Motorsport, Kampfsport oder Fallschirmspringen. Solche Aktivitäten müssen meist im Antrag angegeben werden.

Was ist eine anonyme Risikovoranfrage?

Eine Risikovoranfrage ist eine anonyme Anfrage bei verschiedenen Versicherern, bei der Ihre Gesundheitsdaten geprüft werden – ohne dass etwas in Ihrer Akte vermerkt wird. So erfahren Sie, wie Ihre Chancen auf Versicherungsschutz stehen, bevor Sie einen offiziellen Antrag stellen.

Muss ich die Versicherung informieren, wenn sich mein Gesundheitszustand nach Vertragsabschluss verschlechtert?

Nein, nach Vertragsabschluss besteht keine Mitteilungspflicht mehr. Eine Verschlechterung Ihres Gesundheitszustands hat keinen Einfluss auf den bestehenden Versicherungsschutz.

Ihr Experte für Berufsunfähigkeitsversicherungen

Papierlos glücklich

Wir arbeiten 100 % digital und deine Versicherungen werden alle zentral in unserer App gespeichert – Tschüss Aktenorder!

Fehlerfreie Gesundheitsprüfung

Wir helfen Ihnen, Ihre Gesundheitsangaben korrekt zu beantworten, damit es später keine Probleme mit der Leistung gibt. 🩺📑

Unterstützung über den Abschluss hinaus

Ob Änderungen oder Leistungsfall – wir bleiben Ihr Ansprechpartner und kümmern uns um alles. 🤝📞

Unabhängig

Sagen viele, wir haben aber das Glück nicht finanziell darauf angewiesen zu sein, die Produkte anzubieten, die uns das meiste Geld einbringen.

Jetzt BU richtig angehen – wir helfen Ihnen dabei

Sie wollen sich gegen Berufsunfähigkeit absichern und sind unsicher bei den Gesundheitsfragen? Wir begleiten Sie Schritt für Schritt und sorgen dafür, dass Ihre Angaben vollständig und korrekt sind. So vermeiden Sie später böse Überraschungen – und sichern sich den Schutz, den Sie wirklich brauchen.